Utilizzo in Compensazione di crediti d'imposta Industria 4.0 e Mezzogiorno

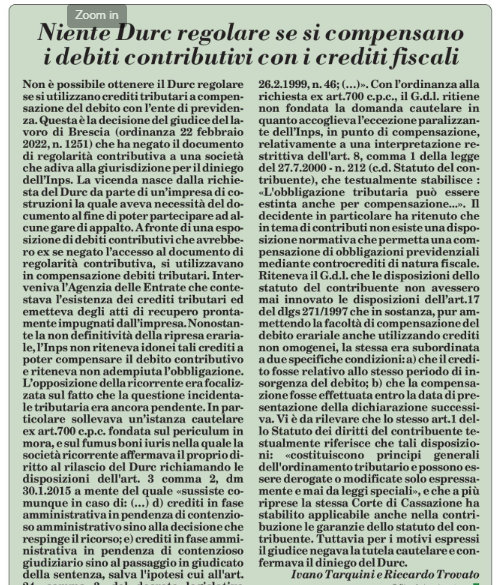

Questa interessante sentenza ci dà il là per fare rapidamente il punto sulla compensabilità dei crediti imposta derivanti dai vari bonus Mezzogiorno, Industria 4.0, Formazione 4.0 etc. in presenza di debiti erariali e previdenziali scaduti e già iscritti a ruolo (cartelle di pagamento).

Buone notizie. Con la risposta ad interpello n. 451/2021, l’Agenzia delle Entrate ha chiarito che il credito d’imposta per investimenti in beni strumentali nuovi “Industria 4.0” (e anche Mezzogiorno aggiungo io) può essere usato in compensazione nell’F24 anche in presenza di debiti erariali scaduti iscritti a ruolo per un importo superiore a 1.500 euro.

Il problema nasce dalla norma che impedisce l’accesso all’istituto della compensazione nel caso in cui il contribuente abbia debiti di ammontare superiore a 1.500 euro, iscritti a ruolo, per imposte erariali e relativi accessori, e per i quali è scaduto il termine di pagamento (articolo 31, D.L. 78/2010).

L’Agenzia delle Entrate ha quindi dato il via libera al recupero del tax credit in F24 come avviene per altre agevolazioni similari, specificando che il divieto di compensazione si riferisce esclusivamente ai crediti relativi ad imposte erariali qualora si sia in presenza di debiti iscritti a ruolo – per imposte erariali e relativi accessori – di ammontare superiore a 1.500 euro, per i quali è scaduto il termine di pagamento.

Tale divieto, invece, non opera, come indicato nella circolare 13/E/2011, per i contributi e le agevolazioni erogati a qualsiasi titolo sotto forma di credito d’imposta, anche se vengono indicati nella sezione “Erario” del modello F24.

Nel caso segnalato nell'articolo, invece, la compensazione è stata fatta con crediti erariali ordinari, peraltro contestati e quindi operazione non valida.

Buone notizie. Con la risposta ad interpello n. 451/2021, l’Agenzia delle Entrate ha chiarito che il credito d’imposta per investimenti in beni strumentali nuovi “Industria 4.0” (e anche Mezzogiorno aggiungo io) può essere usato in compensazione nell’F24 anche in presenza di debiti erariali scaduti iscritti a ruolo per un importo superiore a 1.500 euro.

Il problema nasce dalla norma che impedisce l’accesso all’istituto della compensazione nel caso in cui il contribuente abbia debiti di ammontare superiore a 1.500 euro, iscritti a ruolo, per imposte erariali e relativi accessori, e per i quali è scaduto il termine di pagamento (articolo 31, D.L. 78/2010).

L’Agenzia delle Entrate ha quindi dato il via libera al recupero del tax credit in F24 come avviene per altre agevolazioni similari, specificando che il divieto di compensazione si riferisce esclusivamente ai crediti relativi ad imposte erariali qualora si sia in presenza di debiti iscritti a ruolo – per imposte erariali e relativi accessori – di ammontare superiore a 1.500 euro, per i quali è scaduto il termine di pagamento.

Tale divieto, invece, non opera, come indicato nella circolare 13/E/2011, per i contributi e le agevolazioni erogati a qualsiasi titolo sotto forma di credito d’imposta, anche se vengono indicati nella sezione “Erario” del modello F24.

Nel caso segnalato nell'articolo, invece, la compensazione è stata fatta con crediti erariali ordinari, peraltro contestati e quindi operazione non valida.